【专业交流】沿海滩涂经济价值评估要点

一、明确评估基本事项

1.权益状况

评估基本事项包括评估目的、权益类型(使用权价格、租赁权或承包权)、滩涂位置、批准使用用途、开发程度、使用年限等外,还要关注是否有带条件出让、承包或带条件租赁(代建水、电、路等基础设施)。

2.合法利用

滩涂是一种特殊的土地资源,原有生态较为脆弱,滩涂的利用开发涉及社会利益、生态利益、经济利益,三者有时会起冲突,无法兼顾。正因为如此,评估经济价值要首先关注合法性,把合法使用作为经济价值评估的基石。对于滩涂的经济价值评估,需要关注开发使用是否符合《上海市滩涂管理条例》的有关规定,能否取得《滩涂开发利用许可证》,是否位于水源保护地,是否影响航道安全,是否会不利于防汛和堤防安全等因素,并进行前置分析。

3.最佳利用

最佳利用是指法律意义上允许的利用,具有技术可能、财务可行、价值最大化的利用方向。在法律法规的许可下,根据自然条件与基础设施情况考虑:蔬、果、粮、林等农业用途的最佳利用;鱼、虾、蟹、贝类等水产用途的最佳利用;文化、旅游、交通、港口等建设用地的最佳利用。

4.资料准备

精准的评估离不开认真的资料收集,在滩涂评估中需要调查的资料繁多,涉及区域经济、水文条件、气候条件、土壤条件、环境生态条件、地形条件、风险性因素、农用地经济状况多个大类。

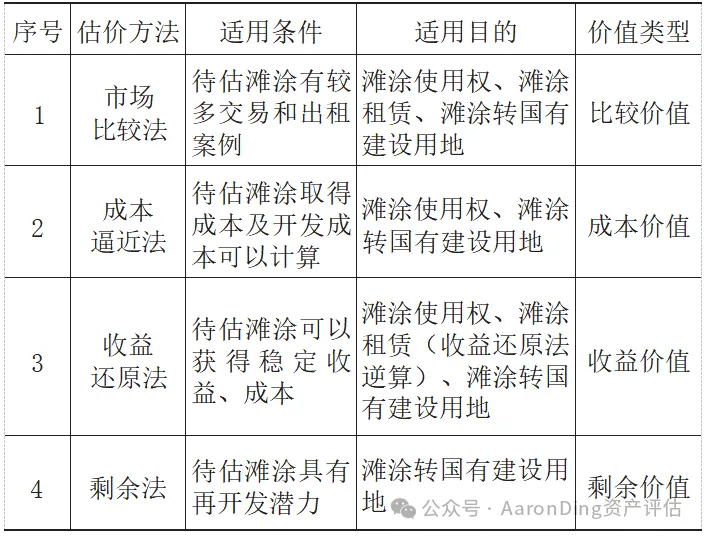

二、评估方法

滩涂是自然资源的一种,自然资源部所发布的《自然资源价格评估通则》为自然资源经济价值的评估方法提供了总体方向的指引。从经济价值的底层逻辑而言,评估离不开替代原理、预期收益折现、生产费用价值论。不同的评估方法代表不同的理论依据。因此滩涂评估不是单一维度的主观判断,而是多种评估方法,多种价值类型的客观量化分析。评估中不宜生搬硬套其他自然资源的评估方法,要认识到滩涂与林、草、园、农地于法律法规、自然条件、经济开发方式等方面的差异,要根据滩涂的位置、自然条件、开发利用方式等因素进行逐一分析论证,在合法利用、环境保护、最佳利用、经济可能性的前提下选择最优评估方法,结合所评估滩涂的特殊性详细说明选用方法和不选用方法的理由。具体评估方法的选用可参见表。

各评估方法适用表

1.市场比较法

市场比较法是依据替代原理,将待估滩涂与近期同一供需圈内已经发生三个或以上的类似滩涂交易实例进行比较,并对类似滩涂的交易价格进行适当修正,以计算待估滩涂价格的方法,适用于滩涂使用权、滩涂租赁、滩涂转国有建设用地等用途的评估,基本公式如下:

比较价值=可比实例交易价格×交易方式修正系数×自然条件调整系数×利用条件调整系数

以上海市崇明区滩涂农业种植租金评估为例,市场比较法明确最佳种植用途,修正体系需体现滩涂盐碱程度、台风、迁徙鸟类过境等特有因素。

2.收益还原法

收益还原法是将待估滩涂未来收益周期内客观年净收益以适当的还原率还原价值,从而测算待估滩涂价格的方法。收益还原法适用于有客观地租收益滩涂价格评估。对于可以持续利用并取得稳定的经营收益的滩涂适用于收益还原法进行评估收益价值,基本公式如下:

P=( a/r)·[1-1/(1+r)^n ]

滩涂收益计算要考虑适宜的水产种类,成本计算要考虑滩涂使用金。在收益还原法还原率中要考虑到滩涂的风险性因素等。收益还原法计算过程如下:

(1)计算滩涂纯收益( a ),有效水产养殖收入扣除种苗、饲料、药物、养殖工具、能源、管理费用和滩涂使用金、增值税及附加、养殖利润等求取滩涂地租收益;

(2)求取滩涂还原率( r),固定且大于0;

(3)根据收益周期确定未来土地收益年期(n );

(4)将滩涂纯收益( a )、土地还原率( r )、土地收益年期( n )代入收益还原法公式求取滩涂收益价格(P )。

3.成本逼近法

成本逼近法是以开发滩涂过程中所耗费的各项客观费用之和为主要依据,再加上一定的利润、利息、税金和滩涂增值收益,并进行各种修正来确定滩涂价格的方法。对于很少产生收益或收益难以计算的滩涂,适用于用成本逼近法计算成本价值。成本逼近法的基本公式如下:

P =土地取得费+土地开发费+利息+利润+土地增值

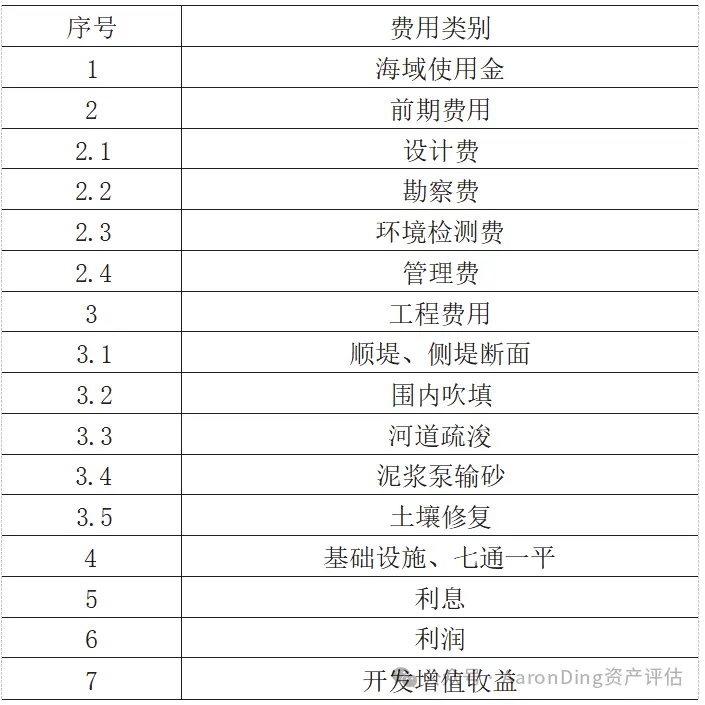

沿海围海滩涂转建设用地出让评估中,海域使用金、围内吹填等围海滩涂特有成本项目在成本逼近法中应充分考虑,开发成本基本构成如表所示。

围海滩涂开发成本基本构成表

4.剩余法

剩余法是在测算完成开发后滩涂正常市场价格的基础上,扣除预计的客观开发成本及有关专业费用、利息、利润和税费等,以价格余额来估算待估滩涂价格的方法。剩余法适用于有再开发潜力的滩涂,如滩涂转港口、文娱旅游等建设用地。

剩余法基本公式为

待估滩涂价格=完成开发后的土地或不动产总价-开发成本-客观开发利润

以上海市金山区沿海围海滩涂转建设用地出让评估为例,剩余法应特别考虑到滩涂作为建设用地开发的特殊性(地形坡度,软地基打桩成本,临江、湖、海等地下工程费用),计算过程如下:

(1)确定待估滩涂的最有效利用方式,测算完成开发后的土地或不动产总价;

(2)开发滩涂的开发成本,如专业费用、管理费用、工程费用、基础设施费用等;

(3)客观开发利润根据开发的实际情况可以取成本利润率或销售利润率;

(4)代入公式。

待估滩涂价格=完成开发后的土地或不动产总价-开发成本-客观开发利润

5.对滩涂经济价值的综合确定

不同的估价方法代表不同的评估维度,带来不同的测算结果。对于滩涂经济价值评估,需要结合经济目的,根据待估滩涂的现状对评估方案的适用性、可信性进行分析。对不同估价方法得到测算结果的各环节进行比较,并对其可信度进行打分,然后根据可信度得分确定权重,最终确定合理的经济价值。

作者:AaronDing资产

(本文为作者观点,欢迎评论交流。)